2022年上半年,在國(guó)際環(huán)境更趨複雜、國内疫(yì)情多(duō)發散發、整體經濟下行壓力增(zēng)大、超預期突發(fā)因素沖擊等困(kùn)難局面下(xià),我國(guó)塑料加(jiā)工業承(chéng)壓前(qián)行,整體運行平(píng)穩(wěn)态勢明(míng)顯,爲全(quán)年(nián)高質量穩(wěn)定發展奠(diàn)定堅實基(jī)礎。

01 産(chǎn)量運(yùn)行分析

(一(yī))全國塑料制品(pǐn)行業(yè)産量及(jí)增(zēng)長情(qíng)況

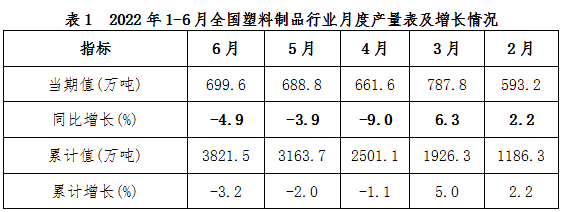

據國家統計(jì)局數據, 2022年(nián)上半(bàn)年,行(háng)業彙總統(tǒng)計規上企(qǐ)業累計完成産(chǎn)量3821.5萬噸(dūn),同(tóng)比下(xià)降3.15%。

一季(jì)度,我國(guó)社會(huì)經濟發展(zhǎn)平穩有序(xù),到二季度(dù)受多重因(yīn)素影響,經(jīng)濟下(xià)行壓(yā)力(lì)急(jí)劇增(zēng)大。爲此,國家加(jiā)大宏(hóng)觀政策調(diào)節力(lì)度,有效實(shí)施穩(wěn)經濟一攬(lǎn)子政策措(cuò)施,使(shǐ)疫情(qíng)反彈得到(dào)有(yǒu)效控(kòng)制,國民(mín)經濟企(qǐ)穩回(huí)升(shēng),社會大局保持(chí)穩定。 塑料(liào)加工(gōng)行業上半年發展與(yǔ)社會經濟(jì)保持同(tóng)頻(pín),整(zhěng)體(tǐ)呈現平穩運行(háng)-下行探底(dǐ)-逐步(bù)恢複走勢。上半(bàn)年全國塑料制(zhì)品行業月度産(chǎn)量及(jí)增長(zhǎng)情況詳見表1。

(二)部分(fèn)細分領域(yù)産品(pǐn)産量情(qíng)況

1、塑料(liào)薄膜(mó)行業(yè)

2022年上(shàng)半年,全國塑料薄膜(mó)行業完成(chéng)累計産量同比(bǐ)增長0.53%。産量(liàng)居前(qián)的爲浙江省、廣(guǎng)東省、江蘇省、福(fú)建省、山東省等(děng)地區。

2、泡沫塑料(liào)行(háng)業

2022年上半年(nián),全國泡沫塑料(liào)行業完成累計(jì)産量同(tóng)比下降10.49%。産量居前(qián)的爲(wèi)廣東省、浙江省(shěng)、江蘇省、福(fú)建省、山東省(shěng)等地區(qū)。

3、人造革、合成革(gé)行業

2022年(nián)上半年,全國(guó)塑(sù)料(liào)人造(zào)革、合成革(gé)行業完成累計産量(liàng)同比增(zēng)長1.0%。産量居前(qián)的(de)爲浙江(jiāng)省、福建省(shěng)、廣東省、安徽(huī)省(shěng)、江蘇(sū)省等(děng)地區(qū)。

4、日用(yòng)塑料(liào)制品行業(yè)

2022年上半(bàn)年,全國(guó)日用塑料制品(pǐn)行業完成累計(jì)産量(liàng)同(tóng)比下降(jiàng)13.4%。産量居(jū)前的爲廣東(dōng)省、浙(zhè)江省(shěng)、福建(jiàn)省、湖北省(shěng)、江蘇(sū)省等(děng)地(dì)區(qū)。

02 行業整體(tǐ)效益(yì)分析

2022年上半年(nián),行業規模以上(shàng)企業(yè)20003家,營業收(shōu)入10923.3億元,同比增(zēng)長2.92%。利(lì)潤(rùn)總(zǒng)額543.9億(yì)元,同比減少8.06%。營(yíng)收利潤率4.98%。據海(hǎi)關(guān)總署數據,上(shàng)半年(nián),塑料制(zhì)品(pǐn)出口額524.4億(yì)美元(yuán),同比增長16.0%。整體(tǐ)行業呈現以下(xià)特點:

(一)增收不(bú)增利現象持續(xù)

上半年,得(dé)益于(yú)龐大的産能激活、國(guó)内(nèi)市場恢(huī)複和國(guó)外需求(qiú)複蘇(sū)後出口帶動效應拉動,規(guī)上企業營收實(shí)現小幅增長。由(yóu)于(yú)銷售單(dān)價增(zēng)長,在塑料(liào)制(zhì)品(pǐn)總産量下降情(qíng)況下,實現營收(shōu)增長(zhǎng),而單價上(shàng)漲并(bìng)未帶動利(lì)潤總(zǒng)額的對(duì)應(yīng)提升,而是(shì)被原(yuán)材料、用工、物流(liú)、融資(zī)等成本的(de)升(shēng)高(gāo)而削減。上(shàng)半年,行業規模(mó)以上企業(yè)營業(yè)成本同比增加3.75%,成本增加額超(chāo)過收(shōu)入增(zēng)加額(é),吞噬了企(qǐ)業利(lì)潤。

(二)利潤空間(jiān)進一(yī)步(bù)壓(yā)縮

上(shàng)半年,行(háng)業利潤率4.98%,同比降低0.62個(gè)百分點(diǎn),低于全國輕工行業6.12%的(de)利潤率。面對我(wǒ)國經(jīng)濟(jì)發展需(xū)求收縮、供給沖擊、預期轉弱三(sān)重壓力與外部環境(jìng)嚴(yán)峻局面(miàn),企業難以通過漲價(jià)把成本轉(zhuǎn)移到下(xià)遊和消(xiāo)費終(zhōng)端,大多數(shù)企業(yè)爲保住市場份額通過價(jià)格(gé)戰參(cān)與市場(chǎng)競争,使虧損企(qǐ)業數量(liàng)同(tóng)比增(zēng)加。

(三)規模以上(shàng)企業壓艙石作(zuò)用顯著(zhe)

2022年上半(bàn)年,行業規模以上企業數(shù)量20003家(jiā),同比增(zēng)加2214家。面(miàn)對疫情和外部(bù)環境超預期變(biàn)化給行業帶來(lái)的沖擊影響,規上企(qǐ)業發揮中流砥(dǐ)柱作(zuò)用,帶動上(shàng)下遊(yóu)中小(xiǎo)企業抱團發展,抗住(zhù)壓力(lì),鼎力(lì)前行,爲行(háng)業的(de)穩步(bù)發展(zhǎn)和轉型升級貢獻力(lì)量。塑料加工行(háng)業産(chǎn)業鏈(liàn)韌性(xìng)不斷(duàn)增強,科技(jì)創新(xīn)能力(lì)不斷提(tí)升。

(四(sì))出口帶(dài)動效應持(chí)續增(zēng)強

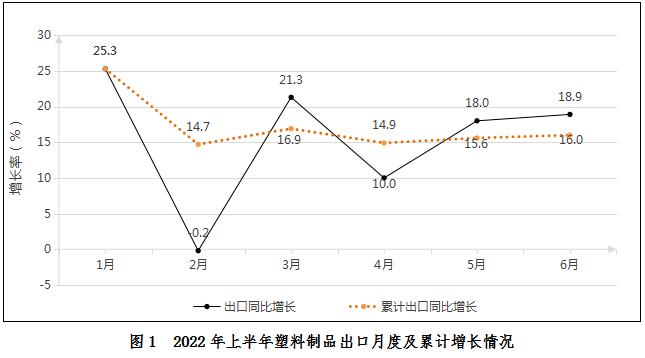

上(shàng)半年,塑料(liào)制品外(wài)貿出口(kǒu)展現出較強的(de)韌性,爲全年外(wài)貿穩步發展打(dǎ)下了(le)堅實(shí)的基(jī)礎。 據(jù)海(hǎi)關(guān)總署(shǔ)數據(jù),塑料制品(pǐn)累計(jì)出口額524.4億(yì)美元,同(tóng)比(bǐ)增(zēng)長16.0%,高于輕工業出(chū)口和全(quán)國(guó)貨物(wù)貿易出口11.98%和14.2%的(de)增(zēng)長率,出口額(é)占輕工商品累計出口額的11.4%。一季度平(píng)穩開局,5、6月份(fèn)迅速(sù)扭轉(zhuǎn)了4月份增(zēng)速下(xià)滑的(de)趨勢(shì),随着國内(nèi)疫情(qíng)防控(kòng)形勢總(zǒng)體向好,各項穩增長政策(cè)效應逐漸顯(xiǎn)現,塑料制(zhì)品外(wài)貿企業複(fú)工複産有(yǒu)序推(tuī)進,特(tè)别是(shì)長三角等(děng)地區(qū)進出口快(kuài)速恢複(fú),帶(dài)動(dòng)全國外(wài)貿整體增(zēng)速明顯(xiǎn)回(huí)升。5月(yuè)份出口(kǒu)同(tóng)比增(zēng)長18%,增速較4月份加快了8個百分(fèn)點,6月份(fèn)增(zēng)速進一步提升爲18.9%。具(jù)體情況詳見圖1。

03 塑料加工行業(yè)面臨的(de)新(xīn)形勢(shì)

(一)國(guó)際局(jú)勢深(shēn)刻影響并加速(sù)産業(yè)鏈(liàn)重構

俄(é)烏沖(chòng)突對(duì)全球(qiú)經濟造成(chéng)劇(jù)烈(liè)沖擊(jī),阻斷産業鏈供應鏈;疫情(qíng)疊加(jiā)減緩(huǎn)全球(qiú)經濟複(fú)蘇進程(chéng),出口回落壓力(lì)逐步加(jiā)大;受美(měi)元加息(xī)影響,主(zhǔ)要經濟體(tǐ)市場(chǎng)回落(luò),或将(jiāng)使我國外(wài)部需求進(jìn)一步轉(zhuǎn)弱;經濟(jì)滞脹風(fēng)險上升,主要經濟體政策趨向收緊,國(guó)際油(yóu)價、糧價、有(yǒu)色金屬價格長(zhǎng)期高位震蕩,增加我(wǒ)國輸入性(xìng)通脹的壓(yā)力。地(dì)緣政(zhèng)治和全球(qiú)經濟一體(tǐ)化對我國塑(sù)料(liào)制品(pǐn)産業鏈重構起(qǐ)着越(yuè)來越重要(yào)的影響。

(二)國内(nèi)經濟下行壓力(lì)對行業(yè)提出更高要求

上半年(nián),三重壓力疊加兩大變量,需求(qiú)收縮與(yǔ)供(gòng)給沖(chòng)擊交織,需求端(duān)恢複(fú)速(sù)度(dù)緩慢(màn),居(jū)民消費能力(lì)不足;cpi走高(gāo),輸(shū)入型通脹(zhàng)及成本(běn)推動型通脹壓(yā)力依然較大;ppi漲(zhǎng)幅高(gāo)達7.7%,生産成(chéng)本仍(réng)在攀(pān)升(shēng);制造業 pmi 在上(shàng)半年深 v探(tàn)底(dǐ)後迅速(sù)回升,但小型企業制造業pmi尚未(wèi)恢複到擴(kuò)張(zhāng)區(qū)間,中(zhōng)小企業生(shēng)存壓力偏大;全(quán)國固(gù)定(dìng)資(zī)産投(tóu)資同(tóng)比增(zēng)長6.1%,基(jī)建投(tóu)資累計(jì)同(tóng)比增速達 9.3%,成爲穩定投(tóu)資、拉動(dòng)總需求的(de)重要力量。總體看,市(shì)場主體逐(zhú)步回(huí)暖,但經濟持續(xù)恢複基(jī)礎(chǔ)仍不(bú)穩固(gù)。

(三)産業結(jié)構仍(réng)需(xū)創(chuàng)新優(yōu)化

行業(yè)結(jié)構性(xìng)矛盾和周(zhōu)期性問題(tí)疊加,低端(duān)産品産能(néng)結構(gòu)性和(hé)階段性過(guò)剩矛盾仍較突出,低附加值産(chǎn)品占比(bǐ)高(gāo),部分(fèn)高技(jì)術含(hán)量、高附加值的産品(pǐn)仍需(xū)要進口。要(yào)适應産業周期(qī)對行業影響,如(rú)全國(guó)房地(dì)産開發投(tóu)資同比下(xià)降5.4%,與固定(dìng)資産投資(zī)增速冰火(huǒ)兩重天,對塑料管道(dào)、塑料異型(xíng)材門(mén)窗、建築用(yòng)塑料(liào)闆材(cái)等塑料制品行(háng)業有(yǒu)明顯影(yǐng)響;如薄(báo)膜行(háng)業(yè)經(jīng)曆幾年高(gāo)速增長,大(dà)規模擴産投産,衆多(duō)資本(běn)湧入(rù),行業即将踏入(rù)新一輪以綠色(sè)化(huà)、高端(duān)化(huà)、功能(néng)化爲發展方向(xiàng)與競(jìng)争加(jiā)劇并(bìng)行的大周期。塑(sù)料加(jiā)工行業更(gèng)要應對新的變(biàn)化,提(tí)升(shēng)整體創(chuàng)新能(néng)力(lì),促(cù)進産(chǎn)業結構進(jìn)一步(bù)優化(huà)。

(四)原材料價格下(xià)行爲行(háng)業利(lì)潤(rùn)提升帶(dài)來希望(wàng)

塑(sù)料制(zhì)品企業原(yuán)材料(liào)成本(běn)占(zhàn)據總成(chéng)本70%以上(shàng),在經曆(lì)一年多時間原(yuán)材料(liào)價格(gé)暴漲後,部(bù)分(fèn)材(cái)料價格在(zài)上半(bàn)年出(chū)現較(jiào)大(dà)幅度回(huí)調。如,聚乙烯和(hé)聚丙烯主力價(jià)格從10300高點跌落(luò)至8000以下,主力pvc主連期(qī)貨價(jià)格已(yǐ)經從(cóng)13000高點(diǎn)跌穿(chuān)7000,應用于pbat/pbs等(děng)可降(jiàng)解塑料制(zhì)品的bdo價格(gé)在(zài)今年也(yě)經曆了大幅度(dù)降價。從(cóng)年初的(de)每噸3萬元(yuán)以上到6月份(fèn)的2萬元(yuán),7月份價格加速(sù)下(xià)探(tàn),最低(dī)到1.3萬(wàn)元附近。行業企(qǐ)業“增收不增利(lì)”的窘困(kùn)局面有(yǒu)望得(dé)到(dào)一定緩(huǎn)解,但也爲(wèi)年初(chū)原料(liào)庫(kù)存(cún)較大企業增加(jiā)了很(hěn)大運(yùn)營(yíng)困難。行(háng)業還(hái)要注(zhù)意本次原材料價格(gé)大幅下探,根源在于市場需求(qiú)不振,産品(pǐn)銷售不暢(chàng),供給沖擊(jī)導緻,企業(yè)生産(chǎn)成本下降(jiàng)帶來(lái)的利潤增長或(huò)被銷(xiāo)量減(jiǎn)少而抵消(xiāo)。

04 發展建議(yì)

(一)堅(jiān)定信心穩(wěn)中求(qiú)進

要完整(zhěng)、準确、全面貫徹(chè)新發展理(lǐ)念,按照疫(yì)情要(yào)防住、經濟要穩(wěn)住、發(fā)展要安(ān)全的(de)要(yào)求,高效(xiào)統(tǒng)籌疫(yì)情防控和(hé)行業(yè)發展。塑料行業韌性(xìng)足(zú)、潛力大(dà)、應用(yòng)廣(guǎng)的(de)特(tè)點(diǎn)沒有改變,要關(guān)注國(guó)家實施擴(kuò)大内(nèi)需戰略契(qì)機,用(yòng)足、用好政(zhèng)策措施,堅(jiān)定信心,精練内功,促(cù)進自身發展,以(yǐ)更高的品質服(fú)務雙循環(huán)。

(二)深(shēn)化創新(xīn)驅(qū)動發展

要堅持(chí)功能(néng)化、輕量化(huà)、精密化、生态化和智(zhì)能化創新方向(xiàng),進一步加(jiā)強(qiáng)塑(sù)料加工業(yè)創新能力(lì)和(hé)創新動(dòng)力提升(shēng),集中行(háng)業優勢資源,聚(jù)焦卡脖子技術、核心(xīn)技術、關鍵共性技術、應用(yòng)技術和(hé)補(bǔ)短闆(pǎn)、強弱(ruò)項、優(yōu)結構(gòu),研發(fā)新材料(liào),提(tí)高産品性(xìng)能,滿足功能要求,推(tuī)動産業鏈(liàn)聯合創新(xīn)。注重需求(qiú)側管(guǎn)理,加大供(gòng)給創(chuàng)新(xīn),引領新(xīn)消費創造新需(xū)求。

(三(sān))堅(jiān)持綠色(sè)可持續發(fā)展

碳(tàn)達峰、碳中和(hé)是(shì)推動高質(zhì)量發展的内(nèi)在要求(qiú),要堅定(dìng)落實行(háng)業綠色、環保、低(dī)碳等(děng)可持續發展目标,繼(jì)續推(tuī)進節能(néng)減排、綠(lǜ)色環(huán)保替代等工作。積極(jí)貫徹(chè)落實(shí)廢舊塑料(liào)污染治(zhì)理方面相關(guān)政策要求(qiú),持續推廣可循(xún)環、易(yì)回(huí)收、可降(jiàng)解替代産品(pǐn)和(hé)技術(shù)。積(jī)極參與(yǔ)團标、行标、國标(biāo)相關(guān)工作,充分(fèn)發揮标準(zhǔn)創新(xīn)性和引領作用,服務行業(yè)質量(liàng)水平(píng)提升,助力(lì)塑料行(háng)業提質(zhì)增(zēng)效(xiào)。

(四)強(qiáng)化“三(sān)品”行動

要(yào)以(yǐ)實(shí)施增品種、提品(pǐn)質、創品牌(pái)爲主要内容的“三品(pǐn)”戰略爲抓(zhuā)手,從(cóng)供給(gěi)和(hé)需求兩(liǎng)端發力,提(tí)高制品的有效供給(gěi)能力(lì)和水(shuǐ)平,增(zēng)加産(chǎn)品品(pǐn)種,滿(mǎn)足多樣(yàng)化消費新需(xū)求(qiú);提升産(chǎn)品品質(zhì),提供高(gāo)值、高(gāo)質(zhì)、高性能(néng)産品;打造(zào)産品(pǐn)品牌,增(zēng)強品(pǐn)牌(pái)意識(shí),發(fā)揮品牌的引領(lǐng)作(zuò)用。要(yào)提升産品(pǐn)附加值和軟實力,推(tuī)動中國制造向中國(guó)智造(zào)品牌(pái)轉變(biàn)。

【免責聲明(míng)】版權歸原(yuán)創所(suǒ)有,轉(zhuǎn)載此(cǐ)文是處于(yú)傳(chuán)遞更多(duō)信息之目的。若(ruò)有來源标注錯(cuò)誤或(huò)侵犯了您(nín)的核發(fā)權(quán)益,請(qǐng)與本網(wǎng)聯系,我(wǒ)們将及時更正(zhèng)、删除,謝(xiè)謝。